Analisa Break Even Points

Oleh: Mulyono

*)SCS Business Mathematics and Statistics, Management Dept, Binus Business School Undergraduate Program

Break even point (BEP) atau titik impas merupakan teknik untuk mengevaluasi berbagai alternatif proses dari pendapatan dan biaya, tujuannya adalah untuk menemukan titik pertemuan di mana jumlah biaya sama dengan jumlah pendapatan, Break even analisis membutuhkan estimasi biaya tetap, biaya variabel, dan pendapatan. Total biaya terdiri dari biaya tetap dan biaya variable. Biaya tetap adalah biaya yang berlanjut walaupun tidak ada unit yang diproduksi, misalnya depresiasi, pajak, utang, pembayaran sewa Gedung. Biaya variabel adalah biaya yang bervariasi dengan volume unit yang diproduksi, misalnya tenaga kerja, bahan baku dan biaya listrik.

Fungsi pendapatan merupakan jumlah unit yang terjual dikalikan dengan harga per unit, pendapatan akan meningkat apabila harga jual dan atau masing-masing unit terjadi kenaikan. Apabila jumlah pendapatan dan jumlah total biaya berada dalam jumlah yang sama maka hal tersebut dapat dikatakan sebagai titik impas (BEP), dimana dalam menjalankan usaha tidak mengalami keuntungan dan juga tidak mengalami kerugian.

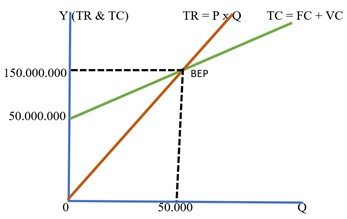

Pada suatu perusahaan kita dapat melakukan perhitungan BEP secara sederhana, misalnya dalam satu bulan usaha tersebut memiliki biaya tetap yang terdiri dari sewa tempat, depresiasi, pembayaran hutang dan sebagainya, sejumlah Rp50 juta. Biaya variabel yang terdiri dari biaya bahan baku, upah tenaga kerja, biaya listrik dan sebagainya, sejumlah Rp2000 per unit. Harga produk yang ditetapkan perusahaan adalah Rp3000 per unit. Untuk menghitung titik impas dari usaha tersebut adalah:

Biaya tetap (FC) adalah Rp50.000.000

Biaya variabel (VC) adalah Rp2000 per unit

Harga produk (P) adalah Rp3000 per unit

Jumlah unit (Q) ?

Maka break even point adalah TR = TC, menjadi :

P x Q = FC + VC, sehingga perhitungannya adalah sebagai berikut:

3000 x Q = 50.000.000 + 2000Q

3000Q – 2000Q = 50.000.0000

1000Q = 50.000.000

Q = 50.000.000 / 1000 = 50.000

Maka jumlah unit yang harus terjual untuk mencapai titik impas adalah 50.000 unit.

Apabila menjual dibawah 50.000 unit tentu saja perusahaan mengalami kerugian, keuntungan perusahaan diperoleh pada saat menjual unit ke 50.001 dan seterusnya. Pada saat titik impas maka jumlah pendapatan perusahaan adalah TR = P x Q yaitu 3000 x 50.000 = 150 juta. Diagram untuk break even point adalah sebagai berikut:

Analisa break even point digunakan agar perusahaan mencapai titik impas dimana jumlah pendapatan dapat menutupi semua pengeluaran perusahaan. Untuk mencapai keuntungan usaha maka bisa melalui penghematan dari segi biaya, sehingga biaya mejadi lebih rendah atau meningkatkan penjualan, sehingga pendapatan perusahaan naik.